A primeira semana de junho trouxe uma reviravolta nos mercados financeiros, tanto no Brasil quanto no exterior. Após um mês de maio marcado por instabilidade, preocupações com a trajetória fiscal e tensões sobre a inflação, a semana recém-encerrada foi de recuperação, com melhora dos indicadores de risco, retomada do apetite por ativos de risco e sinais de que a economia brasileira pode estar mais resiliente do que se imaginava.

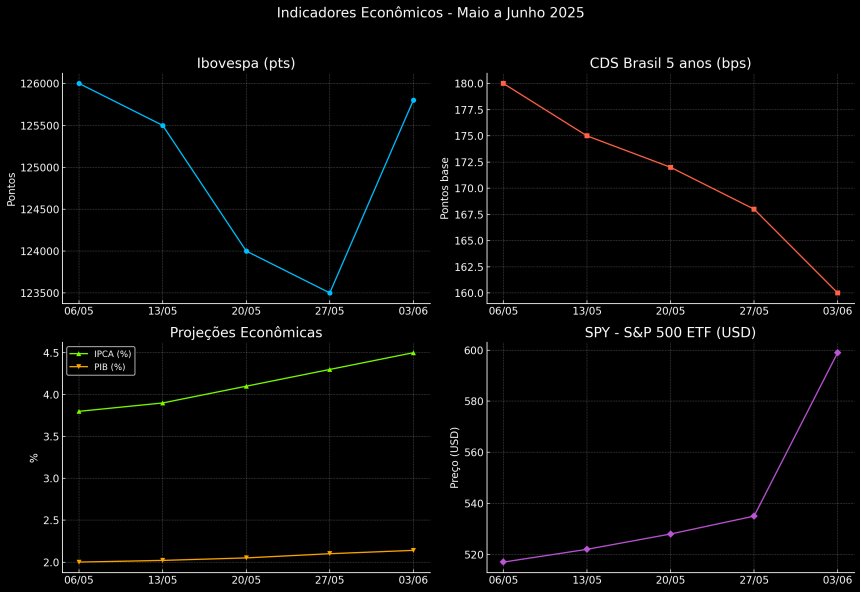

O principal termômetro do mercado doméstico, o Ibovespa, encerrou a sexta-feira em alta, aos 136.102 pontos, revertendo três semanas consecutivas de queda. A recuperação foi impulsionada por um conjunto de fatores: além do bom desempenho das commodities no exterior — com destaque para o minério de ferro e o petróleo —, a semana foi marcada por maior entrada de capital estrangeiro, especialmente após a bem-sucedida emissão de títulos soberanos pelo Tesouro Nacional no exterior. Foram captados US$ 2,75 bilhões com demanda quase quatro vezes superior ao montante ofertado, em um sinal claro de confiança dos investidores internacionais na condução econômica do país, mesmo diante dos desafios fiscais.

Essa melhora também se refletiu no desempenho do risco-país, medido pelo Credit Default Swap (CDS) de cinco anos, que caiu para 160 pontos-base, o menor patamar do ano. Para analistas, essa redução reflete tanto o apetite global por ativos de mercados emergentes quanto o alívio pontual em relação ao cenário fiscal brasileiro. Apesar das incertezas ainda existentes sobre o equilíbrio das contas públicas, a percepção é de que o governo tem buscado preservar o arcabouço fiscal e manter um compromisso mínimo com a responsabilidade nas contas.

Paralelamente, o boletim Focus do Banco Central mostrou uma revisão relevante nas projeções econômicas. A expectativa para o crescimento do Produto Interno Bruto (PIB) de 2025 subiu pela quarta semana consecutiva, atingindo 2,14%. A melhora vem sendo atribuída à resiliência do consumo das famílias, ao bom desempenho do setor de serviços e à recuperação do investimento em infraestrutura. Contudo, essa aceleração da atividade vem acompanhada de uma inflação que teima em permanecer acima da meta.

A projeção do mercado para o Índice de Preços ao Consumidor Amplo (IPCA) de 2025 subiu para 4,5%, o que coloca a inflação exatamente no teto do sistema de metas do Conselho Monetário Nacional (CMN). Esse desvio em relação à meta central (3%) gera preocupações sobre a condução da política monetária. O Comitê de Política Monetária (Copom), que manteve a Selic em 10,5% na reunião anterior, indicou em ata que pode interromper o ciclo de cortes, caso os núcleos inflacionários sigam pressionados. A decisão da autoridade monetária, que vinha sendo criticada por ser excessivamente conservadora, agora encontra respaldo nos próprios dados de mercado.

No plano internacional, os investidores celebraram a continuidade da recuperação dos principais mercados acionários. O S&P 500, por meio do seu principal ETF, o SPY, atingiu a máxima histórica de US$ 599, refletindo o otimismo com o cenário macroeconômico norte-americano. Apesar de dados ainda fortes de emprego, a inflação se mantém sob controle, com projeção em torno de 2,5% ao ano, o que reduz a expectativa de novos aumentos na taxa de juros pelo Federal Reserve. O mercado agora trabalha com a hipótese de que os cortes comecem apenas no último trimestre do ano, provavelmente após a eleição presidencial.

Na Europa, o Banco Central Europeu (BCE) surpreendeu positivamente os mercados ao anunciar um corte de 25 pontos-base na taxa básica de juros, que agora está em 2%. Foi o primeiro movimento de flexibilização desde o início do ciclo de alta em 2022. A decisão foi embasada na desaceleração da inflação e na fragilidade do crescimento no bloco. A medida foi bem recebida, especialmente por países do sul da Europa, que enfrentam dificuldades mais agudas em reativar suas economias. A expectativa é que o movimento do BCE funcione como um gatilho para outros bancos centrais ao redor do mundo reavaliarem seus ciclos de política monetária.

Os efeitos combinados desse cenário global benigno e da melhora relativa no ambiente doméstico brasileiro foram visíveis na performance dos ativos ao longo da semana. O dólar recuou frente ao real, fechando a semana a R$ 5,56, enquanto os títulos públicos prefixados tiveram valorização, refletindo queda nas taxas de juros futuras. Investidores começam a reavaliar suas estratégias, especialmente diante da perspectiva de que o Banco Central pode manter os juros em patamar elevado por mais tempo, mas sem voltar a subir a taxa.

A semana que se inicia promete ser decisiva para a consolidação desse novo sentimento de mercado. Serão divulgados o IPCA de maio, que servirá como termômetro definitivo para o comportamento recente dos preços, e o PIB do primeiro trimestre de 2025, que trará clareza sobre o ritmo de recuperação da economia brasileira. No exterior, todas as atenções estarão voltadas para a reunião do FOMC (Comitê de Política Monetária do Fed), além da divulgação do índice de preços ao consumidor (CPI) dos EUA. Esses eventos poderão reverter ou reforçar o atual sentimento de alívio.

Diante disso, os analistas mantêm cautela. Embora a semana tenha trazido sinais positivos e dado algum fôlego aos ativos de risco, o equilíbrio ainda é frágil. A inflação resiliente e o ambiente fiscal incerto continuam a exigir vigilância constante. No entanto, com crescimento em aceleração e percepção de risco em queda, o Brasil volta a se colocar como uma das apostas relevantes dentro do universo dos mercados emergentes.